| Nedlastbare filer: | ||

| Kildekode |

Innledning til brev

av Narve Fulsås

IBSENS ØKONOMI 1890–1900

I 1890 påbegynte Ibsen en ny regnskapsbok (NBO RB 1890). Den er ført på samme måte som den forrige, som han påbegynte i 1870, og inntekter og utgifter er registrert til ut i januar 1901. For årene 1890–1900 kan vi derfor presentere hans økonomi etter samme hovedmønster som for 1870- og 1880-årene.

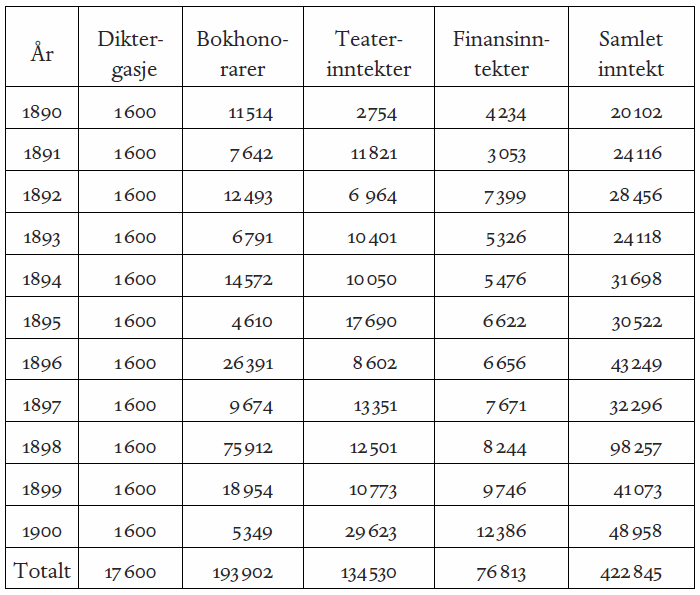

Tabell 7

Ibsens inntekter 1890–1900 fordelt på noen hovedgrupper (alle pengebeløp i kroner). Kilde: RB 1870.

Som tabell 7 viser, fortsetter Ibsens årlige inntekter bare å stige også i dette tiåret. Mens årsinntekten i 1880-årene stort sett lå mellom 15 000 og 20 000 kroner, ligger den i første halvdel av 1890-årene mellom 20 000 og 30 000 kroner og i annen halvdel mellom 30 000 og 50 000 kroner. Da holder vi toppåret 1898 med en årsinntekt på nesten 100 000 kroner utenfor. Dette året bokførte Ibsen et Gyldendal-honorar på 75 000 kroner for Samlede værker (10 b., 1898–1902). Gjennomsnittlig årlig inntekt for hele perioden, med Gyldendal-honoraret inkludert, blir ca. 38 500 kroner.

Mens teaterinntektene i 1880-årene lå noe høyere enn bokinntektene, er det omvendt i 1890-årene. Også her er imidlertid honoraret for samlede verker utslagsgivende. Det mest slående er den regelmessige vekslingen mellom de to inntektskildene: I år med utgivelser av et nytt verk er bokinntektene størst, det følgende året kommer teaterinntektene.

I forhold til en romanforfatter var Ibsen i en forstand privilegert ved å kunne doble inntekten på denne måten. Samtidig er det verdt å understreke det i og for seg velkjente faktum at han holdt seg utelukkende til disse to kildene. Overfor det lesende publikummet insisterte Ibsen på bokformatet som eneste kommunikasjonsform og motsatte seg tidsskriftpublisering, i alle fall der han hadde mulighet for å påvirke det (brev til J. Elias 17. desember 1890). Han avviste også de fleste forespørsler om å skrive for presse og tidsskrifter. Det fantes dessuten en rekke alternative inntektskilder for forfattere på denne tiden. Foredrags- og opplesningsturneer var en av dem. Bjørnson gjorde slike ting, Ibsen gjorde det ikke. Det er blitt sagt at den almene interessen for forfattere og deres verden må ha vært relativt større i perioden 1880–1914 enn noen gang før eller siden (CHBB 6, 211). Ibsen holdt seg i bakgrunnen og gav sjelden intervjuer. Det er vel ikke tvil om at hvis han virkelig hadde ønsket det, kunne han ha tjent nesten det han hadde villet ved å skrive for den kommersielle teatersektoren. Slik sett var det langt på vei hans egne kunstneriske valg som satte grenser for hans inntekter.

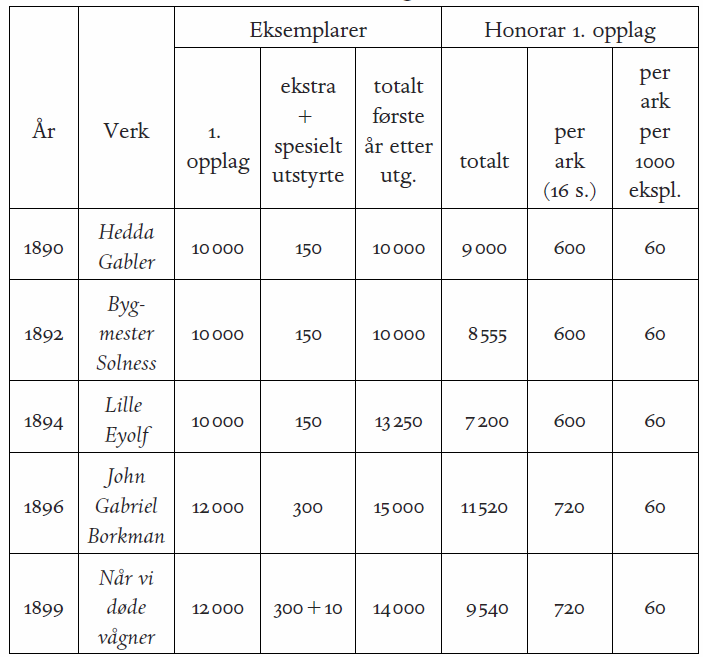

Tabell 8

Opplagsstørrelse og honorar for første utgave av nye verker hos Gyldendal 1890–99 (alle pengebeløp i kroner). Kilde: KBK Forlagskladde 1850–1903.

Hjemmemarkedet for bøker holder seg i begynnelsen av 1890-årene på samme nivå som i 1880-årene, med førsteopplag på 10 000 eksemplarer. Men med Lille Eyolf (1894) må Gyldendal straks trykke et nytt opplag, og de to siste utgivelsene kommer derfor i førsteopplag på 12 000. Heller ikke det viser seg å være tilstrekkelig: Markedspotensialet ved utgangen av tiåret ligger snarere rundt 15 000 eksemplarer.

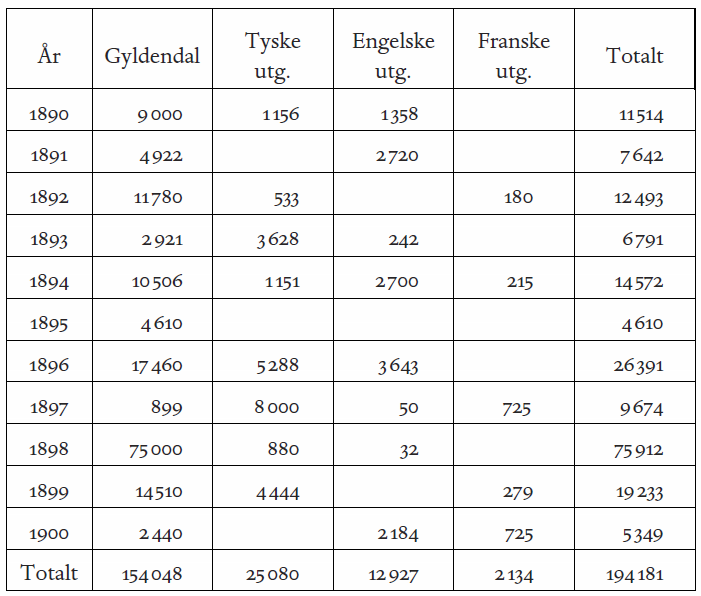

Den viktigste nye inntektskilden i 1890-årene er inntekter fra oversatte bøker. Alt i 1870- og 1880-årene kom det noe fra tyske oversettelser, men alt i alt var det tale om helt ubetydelige summer.

Tabell 9

Bokinntekter 1890–1900, fra Gyldendal og fra oversettelser til tysk, engelsk og fransk (alle pengebeløp i kroner). Kilde: RB 1890.

At Ibsen nå får større inntekter fra oversettelser, skyldes ikke at det først er nå han blir solgt på de store europeiske språk. Allerede i 1890 var Ibsen representert med 16 titler i totalt 494 000 eksemplarer i Reclams Universal-Bibliothek (Keel 1992, 136). Reclams billigbøker gav imidlertid ikke rom for noe forfatterhonorar. I Storbritannia startet massesalget senere, med William Archers oversettelser hos Walter Scott fra desember 1888. I 1893 regnet Archer med at det var solgt 40 000 Ibsen-bøker i Storbritannia, mange av dem med flere stykker i ett bind (Rem 2001, 416–20). De første innbetalingene fra Scott kom i 1890. Samme år betalte også Reclam et «frivilligt forfatterhonorar» på 1000 mark (889 kroner) (RB 1890).

Ibsens inntekter fra oversatte bøker skyldes heller ikke at han selger oversetterrettigheter – slike hadde han fremdeles ikke (jf. nedenfor, under Forfatterrett og utgivelsespolitikk). Inntektene skyldes at Fischer i Berlin og Heinemann i London var villige til å betale for retten til å være først ute og på den måten forsøke å få eksklusive rettigheter på sine respektive markeder. Markedsverdien av Ibsen-bøker var altså stor nok til å skaffe ham utenlandske bokinntekter også før han ble beskyttet av Bernkonvensjonen.

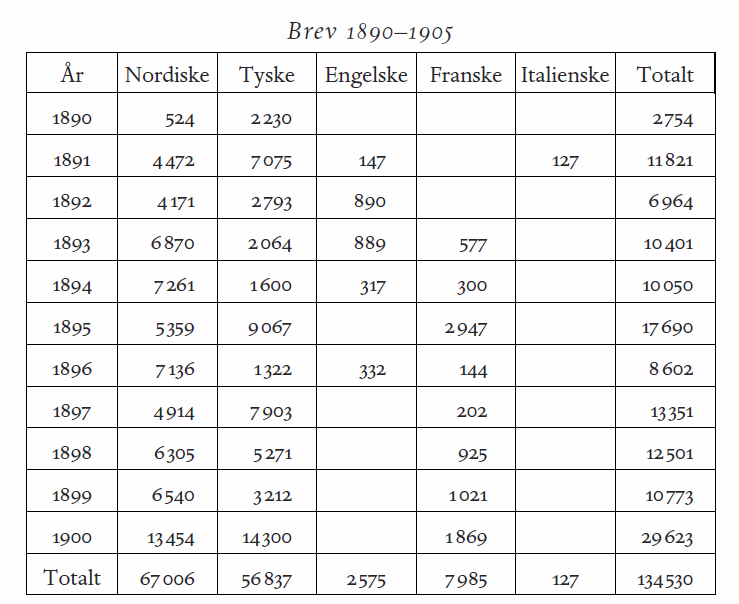

Tabell 10

Teaterinntekter 1890–1900, fra nordiske oppsetninger og oppsetninger på tysk, engelsk, fransk og italiensk (alle pengebeløp i kroner). Kilde: RB 1890.

Når det gjelder teaterinntekter, er endringen fra 1880-årene til 1890-årene enda mer slående. Her ser vi at de samlede utenomnordiske inntektene nå er helt på høyde med inntektene fra Norden. Det er inntektene fra Tyskland og Østerrike som utgjør den desiderte hovedtyngden. De snaut 57 000 kroner som kom fra tyskspråklige teatre, kom i all hovedsak fra tre hovedkilder: ca. 33 500 kroner gjennom teateragenturet Felix Bloch Erben (jf. Brevmottagere : institusjoner, organisasjoner, bedrifter), ca. 16 500 kroner fra Burgtheater i Wien og ca. 6500 kroner fra Hoftheater i München (NBO RB 1890). Burgtheater skaffet ham i denne perioden like store inntekter som Det kongelige Theater i København og nesten like store som Christiania Theater og etterfølgeren Nationaltheatret.

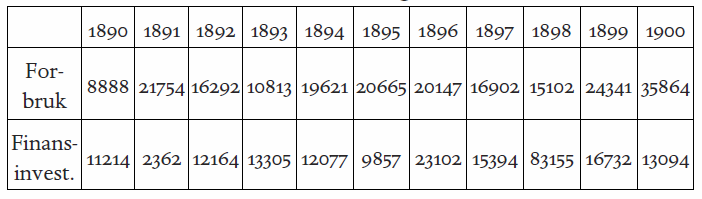

Utgiftene er som i den foregående regnskapsboken ført på en langt mindre spesifisert måte enn inntektene. De vanlige innførslene er av typen «Modtaget fra NN», eller mer spesifikt: «Modtaget fra NN og indbetalt i huskassen». Det er også ført noen overføringer til innkjøp av verdipapirer, men det er klart at disse ikke er fullstendige; det fremgår når man sammenligner disse postene med oversikten over investeringer i den delen som heter «Fortegnelse over mig tilhørende værdipapirer». Den siste fortegnelsen synes fullstendig og er ført svært oversiktlig, og kunne på den måten vært brukt som grunnlag for oppgavene over «finansinvesteringer» i tabell 11. Ulempen er at periodiseringen dermed ville blitt svært villedende, med negativt forbruk enkelte år. Finansinvesteringer er derfor også i for denne perioden beregnet som for de foregående, det vil si som differansen mellom samlede inntekter og det som i utgiftskontoen synes å kunne klassifiseres som forbruksutgifter.

Tabell 11

Ibsens forbruksutgifter (samt skatt) og finansinvesteringer 1890–1900 (alle pengebeløp i kroner). Kilde: RB 1870.

Sammenholdt med tallene i fortegnelsen over verdipapirer blir de samlede finansinvesteringer på denne måten undervurdert med ca. 15 000 kroner. Det lar seg ikke avgjøre om dette skyldes at noen inntektsposter ikke er bokført, eller om forbruksutgiftene er satt noe for høyt.

Fra Ibsen flyttet inn i Arbins gate i 1895, betalte han 2500 kroner året i husleie (Edvardsen 2001, 279). Under forbruksutgifter kommer også skatter. I Norge ble de noe større enn det Ibsen var vant til fra Bayern (jf. brev til J. Hegel 10. mai 1892). De første årene etter at han var flyttet til Kristiania, protesterte han på ligningsmyndighetenes skjønn. For 1891 gikk skattemyndighetene ut fra en inntekt på 10 000 kroner og en formue på 200 000 kroner. Neste år oppjusterte de anslaget til 25 000 kroner i inntekt og 400 000 kroner i formue. Etter protest gikk de med på å halvere dette til 12 000 kroner i inntekt og 200 000 kroner i formue. Også senere år ble Ibsen satt opp med disse summene, som for 1892 gav en byskatt på 1175 kroner (Edvardsen 2001, 242–43). På denne tiden kom det statsskatt i tillegg. I 1892 ble det vedtatt å innføre direkte statsskatt. Fra 1895 ble den gjort svakt progressiv på bakgrunn av økte forsvarsbevilgninger under unionskonflikten med Sverige (Nerbøvik 1999, 224–25). I brev til Nils Lund 15. mai 1900 ber Ibsen ham betale 2750 kroner i skatter. Av det var vel 2000 kroner kommuneskatt, resten statsskatt (jf. kommentar til brevet).

Anslaget til ligningsmyndighetene i Kristiania over Ibsens inntekter lå alt i utgangspunktet for lavt og ble mer og mer misvisende. Formuen derimot ble i utgangspunktet overvurdert. I verdipapirfortegnelsen har Ibsen nådd en kumulert sum på 125 000 kroner ved utgangen av 1891. Han hadde med seg en del malerier til Kristiania, men ikke så mye annet. Formuen vokste likevel raskt. Ved århundreskiftet var verdipapirbeholdningen nesten tredoblet, med en kumulert sum på 333 000 kroner ved utgangen av 1900. Det er mulig at formuesanslaget ble satt så høyt allerede ved inngangen til 1890-årene fordi ligningsmyndighetene i det inkluderte verdien av forfatterrettighetene.